医美注射,下游竞争

- 网络

- 浏览

- 2024-10-21 10:34

医美注射行业产业链共三个板块,上游药械制造商,主要从事玻尿酸、肉毒素等 药品器械 以及射频激光等 器械设备 的研发、生产;中游服务机构,主要包括 公立机构 如二甲以上医院的整形美容科室、医疗美容专科医院;民营机构 如医疗美容医院、门诊和诊所等;下游为获客平台,主要包括 线下和线上的广告 如户外、交通工具、电梯以及网页、社交媒体等, 线上搜索类平台以及线上垂直类医美、大健康平台 线下美容院、 SPA 会所、医院等导流机构等。

数据来源:各公司官网 制图:39健康·医药好文工作室

三大垂直平台

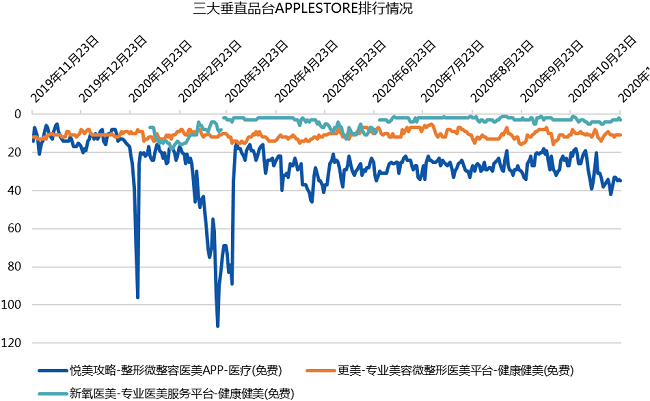

医美注射下游除美团点评等平台,主要有三大垂直平台:新氧/更美/悦美。根据三大垂直平台APP在APPLESTORE排名,新氧相对稳定领跑,消费者认知度相对较高。

数据来源:七麦数据 制图:39健康·医药好文工作室

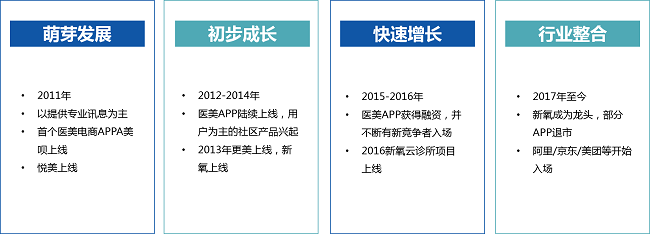

2011年至今,医美APP市场共经历四个发展阶段。经历约10年发展,新氧已成为龙头,竞争对手有限。

数据来源:MOB TECH 制图:39健康·医药好文工作室

以新氧为例

作为垂直平台领跑,新氧(NASDAQ:SY)共有三大主力业务:原创,可靠和专业的内容,以及通过社交媒体网络将其在中国进行传播;高度参与的社交社区,其特征在于用户产生的内容;医学美学的在线预订服务。通过可靠和全面的内容以及平台上的众多社交功能,发展和服务需要医学美容治疗的用户。

数据来源:微博/豆瓣/新氧

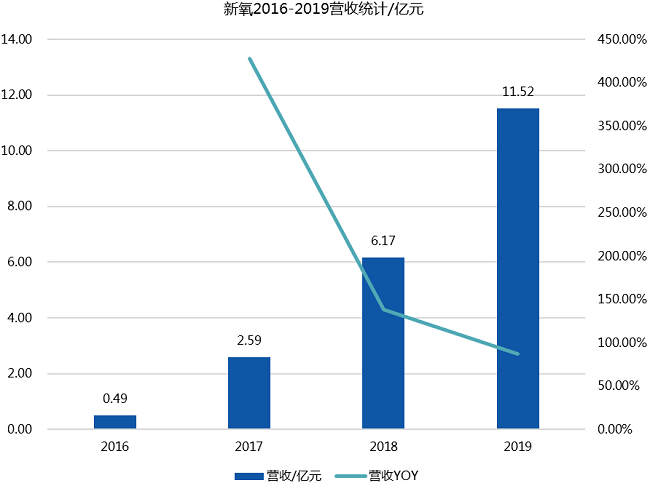

根据SEC文件,新氧(NASDAQ:SY)2016-2019年营收持续增长。其中,2016-2017年增长相对迅猛;其后,增速开回落,逐渐回复正常增长状态。

数据来源:SEC 制图:39健康·医药好文工作室

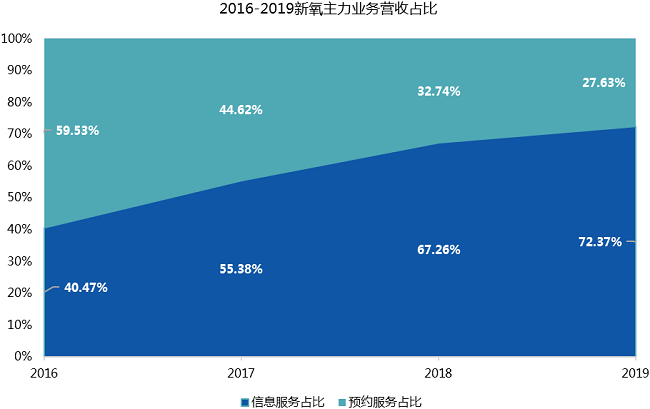

由2016-2019,新氧(NASDAQ:SY)构成营收主要为信息服务和预约服务两部分。其中,预约服务营收占比不断下降,信息服务营收占比不断提升。2019年,预约服务和信息服务营收占比约为3/7。

数据来源:SEC文件 制图:39健康·医药好文工作室

根据新氧(NASDAQ:SY)2019年报告(SEC),构成新氧营收的两大业务均收到新冠肺炎影响。其中,信息服务是指在新氧平台为医美机构/美容沙龙等展示信息;预约服务是指,在新氧平台接受用户预约第三方美容服务,并按照用户实际支付金额收取总金额10%的服务费。

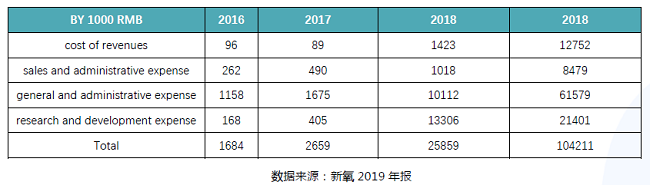

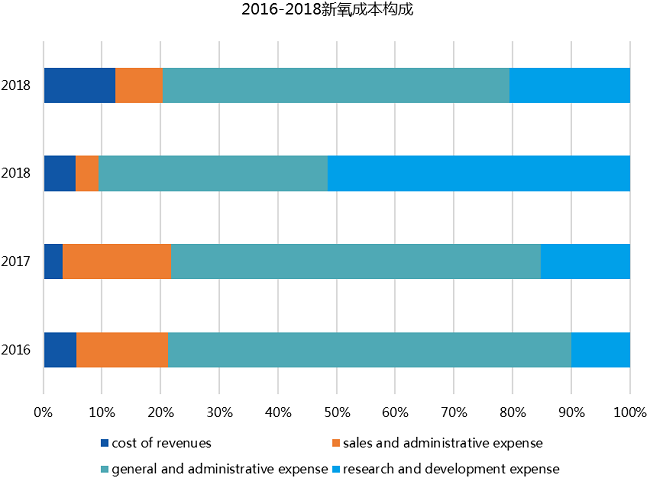

根据新氧(NASDAQ:SY)2019年报告(SEC),目前新氧成本主要集中在:直接销售成本,销售管理费用,日常管理费用,研发费用。

2016-2018年新氧成本构成中,日常管理成本和研发成本相对占比较高。

数据来源:SEC文件 制图:39健康·医药好文工作室

根据新氧2019年年报,相较于2018年,2019年新氧在营销成本增加约163673000元,MAUS约增加15000000,估算新增获客成本约为10.91元/人次。新氧营收增加,首要影响因素为用户体量增长带来的用户在线购买/预约医美服务带来的增长。

医美下游平台增长突破,主要发力点在于用户流量和用户下单量。因此,获客渠道和用户体验可能成为改善营收的关键。

医美机构传统线下通过美容院户外广告等方式获客,线上通过搜索引擎、电商平台等方式获客,获客成本较高。新氧平台在拥有大量活跃用户和原创内容的基础上吸引大量医疗机构入驻。

非垂直平台情况

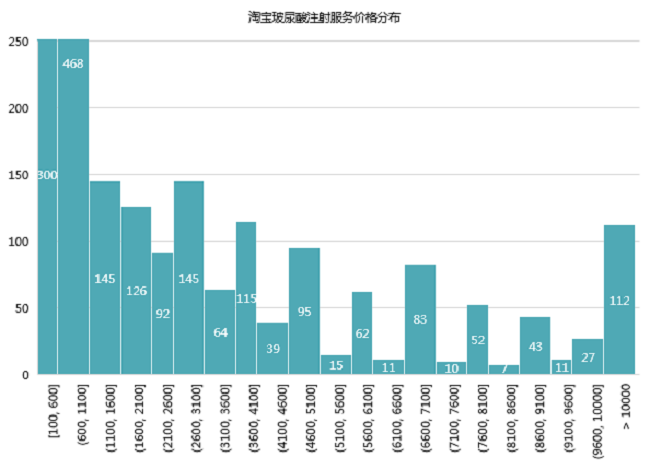

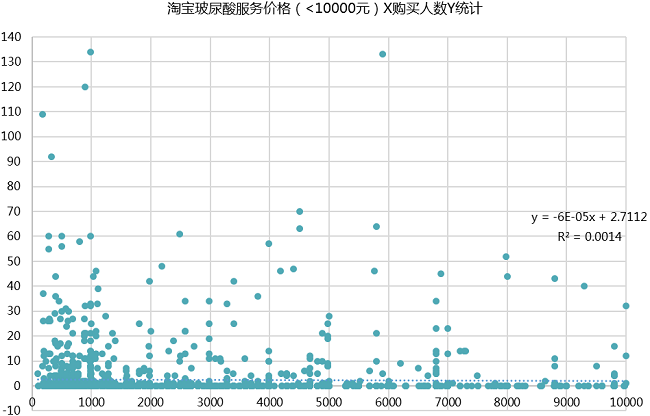

除新氧等垂直平台,淘宝/京东也开始提供医美服务购买和预约服务。非垂直平台仅限于O2O平台,也包含电商平台等。根据淘宝玻尿酸注射服务数据,目前平台相关服务价格集中在10000元以下。其中,10000元以下服务集中在5100元以下价格段;1100以下价格段服务数量最高,相对竞争激烈,服务提供注射产品主要为国产玻尿酸产品。而使用进口玻尿酸产品服务价格主要集中在6600元以上价格段,国产产品和进口产品价格相对差距明显。

数据来源:淘宝网于2020/11/25截取数据 制图:39健康·医药好文工作室

根据淘宝相关服务价格和购买人数分析,服务价格与购买人数相关性(线性)不显著,相关系数为:-0.0373。消费者对于价格敏感程度有限,可能对于产品是否进口/品牌以及服务提供商(医美机构)服务品质/口碑等相关。

数据来源:淘宝网于2020/11/25截取数据 制图:39健康·医药好文工作室

虽然电商平台医美服务购买量可观,但相对于垂直平台,电商平台相对缺乏PGC和UGC,对于用户的粘性和吸引力有限,对于垂直平台的挤压有限。未来用户,可能依然主要依赖垂直平台。

本文地址:http://www.hqjk.net/kuaixun/10.html